Pétrole : une indispensable prudence dans la prévision des cours

(Crédits : Reuters)

Article paru sur le site de La Tribune le 13 septembre 2021

La pandémie du Covid-19 a modifié l’équilibre des marchés mondiaux des matières premières dans le cadre d’un phénomène extérieur au fonctionnement normal des marchés. Dans une telle situation, toute projection, en particulier sur le prix du baril de pétrole, doit se faire avec la plus grande prudence. Il faut garder ses distances devant les projections alarmistes, surtout dans un marché « régulé ».

Quand un marché est déséquilibré de l’intérieur, par des variations naturelles, non prévues de l’offre ou de la demande, il n’est pas aisé de discerner le processus qui va rééquilibrer le prix, et le temps nécessaire à ce rééquilibrage. Dans le cadre du marché pétrolier, nous l’avons constaté avec l’impact de la production américaine de pétrole de schiste intervenu, en 2014, et l’ouverture du robinet saoudien, en 2015. Le prix du brut a quitté depuis cette période le niveau des 100 dollars.

Quand on a faire face à un déséquilibre du marché par un processus ou un phénomène extérieur à son fonctionnement normal, comme nous le vivons depuis plus de 18 mois avec la pandémie Covid-19, il faut être encore plus prudent, voire humble, quand il s’agit de prévisions, tant des volumes que des prix. Or, nous avons vu beaucoup d’analyses et des projections de prix vers les 80 ou 100 dollars…

Si le baril a atteint les 78 dollars fin juillet, il a connu au cours du mois d’août une chute, à son repli maximum, dépassant les 17%, et touchant 65 dollars. Comparons le marché en situation normale, à la croûte terrestre au repos. Nous savons qu’il devient difficile lors d’un tremblement de terre de prévoir à quel degré ce dernier va se hausser, combien de répliques vont intervenir, et en combien de temps l’équilibre de la croûte terrestre va se rétablir.

Nous avons assisté avec la pandémie Covid à un comparable tremblement de terre. L’aiguille du « sismomètre prix » s’est mis à s’affoler sur le rouleau de papier. Très difficile, voire très imprudent d’esquisser des prévisions dans une telle situation. Nous avons pourtant vu de nombreux articles, plus alarmistes les uns que les autres. Loin de moi l’idée de penser que le plaisir de sonner l’alarme l’ait emporté sur la pertinence et le réalisme de la prévision…

Concernant le marché spécifique du pétrole, il faut maintenant impérativement tenir compte de l’évolution de l’organisation de l’offre.

Les conséquences du passage de l’OPEP à l’OPEP +

Cette évolution de l’organisation de l’offre n’est pas non plus sans conséquence sur le mécanisme d’équilibre des prix du baril. De 13 pays, l’organisation est passée à 23. En prenant 2019, année pré-Covid comme référence, la production coordonnée par l’organisation est ainsi passée de 33 millions de barils par jour (mbj) à presque 52 mbj. En s’élargissant, l’OPEP a ainsi vu sa production passer d’un tiers de la production mondiale, à 50%.

Même si l’on se souvient du conflit Russo-saoudien du début de l’année 2020, l’OPEP + a réussi, depuis lors, à coordonner sa politique et donc les choix de restriction et d’augmentation de l’offre des 23 pays. Elle affiche même un calendrier et des volumes pour les mois à venir. Nous sommes presque dans une situation de « prix pétroliers administrés » et donc fort loin d’un marché juste et parfait. L’équilibre naturel des prix est donc remplacé par un niveau de prix/volume recherché par cette organisation. Dans cette situation, la prévision des prix devrait être facilitée, il suffit de connaître, ou de discerner, le niveau de prix recherché par l’OPEP +.

Cette structure et situation se confirment, quand le conseiller à la sécurité nationale des Etats-Unis, Jake Sullivan, déclare au mois d’août que l’essence devient trop chère à cause des décisions de l’OPEP, et qu’en conséquence l’organisation se doit de produire plus. Commentaire également très emprunt de politique intérieure, car en été les automobilistes américains circulent plus, mais il passe sous silence les 2 millions de barils manquant à la production journalière américaine… pour qu’elle retrouve son niveau d’avant Covid…

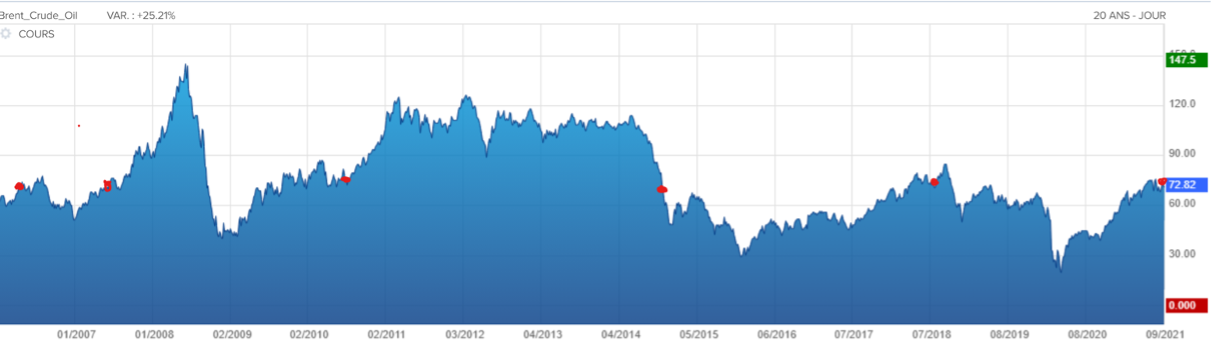

Dans une situation très mouvementée du côté de l’offre avec l’arrivée du pétrole de schiste américain, et la gestion volontariste de l’OPEP, plus du côté de la demande, l’arrivée soudaine d’une pandémie mondiale, il est intéressant de considérer le mouvement du prix du baril sur une longue période ?

Le niveau du baril dans le temps long

Le graphique ci-dessous représente l’évolution du prix du baril sur 15 ans. Cette période est intéressante car elle inclut plusieurs cycles. Elle débute donc en 2006 et inclut :

- La crise financière de 2008 et son impact accordéon (forte hausse, immédiatement suivie d’une forte baisse)

- Le rétablissement du marché,

- L’impact des volumes de pétrole de schiste américain à partir de 2014,

- L’augmentation des volumes saoudiens pour évincer les producteurs américains,

- La re-stabilisation du marché,

- Et, finalement la pandémie Covid, incluant la brève opposition Russie-Arabie.

Il apparaît clairement que le prix actuel autour de 72 dollars le baril (points rouges sur le graphique) représente un prix moyen et d’équilibre sur cette longue période, constituée pourtant de 6 périodes distinctes de déséquilibre.

A quoi cela sert-il d’affoler les consommateurs en annonçant des prix toujours plus haut, le retour de l’inflation à cause de l’envolée du prix du pétrole alors que ce marché est « quasiment administré » ? Ne conviendrait-il pas plutôt de souligner aux yeux du public la grande stabilité du prix du pétrole plutôt que de l’assommer d’annonces de hausses à grand renfort de « breaking news » ?

D’un point de vue économique, il convient absolument d’ajouter la dépréciation naturelle de la monnaie de référence, le dollar, sur ces mêmes 15 années. Le pouvoir d’achat du dollar a diminué d’au moins 25% sur cette période. Les 72 dollars de 2021 sont donc en valeur réelle 25% moins élevés que les 72 dollars de 2006! Mais plus que le prix du baril, ce qui intéresse le consommateur c’est le prix à la pompe.

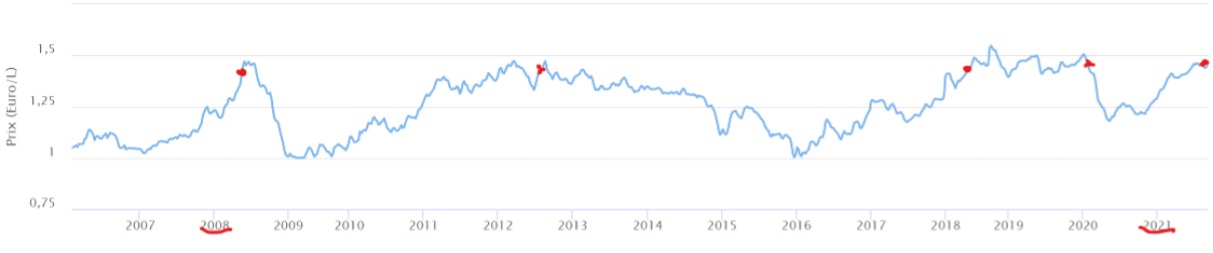

Le prix du carburant diesel sur le temps long

Les consommateurs sont à juste titre très en alerte sur le prix des carburants. Aux fluctuations du pétrole s’ajoutent les hausses de taxe, et la « mobilité fiscale » de Bercy, n’hésitant pas à appliquer 20% de TVA sur la taxe intérieure de consommation des produits énergétiques (!). Malgré ces dispositions, le prix du litre de diesel (80% du carburant consommé en France) est resté sur cette même période de 15 ans, lui aussi très stable.

Le prix moyen actuel de 1,43 euro le litre était le niveau de prix atteint (et même dépassé) en… 2008 !

Certes, ce niveau de prix est en partie haute de la courbe, mais 13 années plus tard, les consommateurs s’acquittent toujours de 1,43 euro !

Même si les salaires ont faiblement progressé, annuellement, sur 13 ans, l’augmentation est réelle. Le SMIC horaire est ainsi passé en 2008 de 8,71 euros à 10,25 euros en 2021 soit une progression de presque 18%. La stagnation du prix courant du carburant est donc en réalité une baisse, psychologiquement non perceptible, mais économiquement réelle.

Les perspectives futures

Les incertitudes économiques liées aux incertitudes de l’évolution Covid dans plusieurs pays, Etats-Unis, Russie, Japon, Chine, repoussent à 2023 un retour de la consommation pétrolière à son niveau de 2019, au mieux…

Il convient d’intégrer à court terme l’effet du travail à domicile, et la pression climatique, sur les pratiques de déplacements. S’ajoute, sur un terme légèrement plus long, l’impact des décisions internationales concernant la réduction d’émission des gaz à effet de serre, et la marche forcée vers la suppression des moteurs thermiques.nLa consommation mondiale de pétrole sur cette décennie va très probablement commencer à décroître.

Même si les investissements d’exploration de nouveaux gisements ont été drastiquement diminués ces 2 dernières années, cette tendance va progressivement s’inverser, avec le retour des volumes et des prix à leurs niveaux d’avant crise sanitaire.

Le manque de production n’est pas à l’ordre du jour. Les forages ont été moins sollicités depuis 2 ans, et l’Iran pourrait avoir la possibilité de reprendre ses exportations (1,5 à 2 mbj). A cette situation s’ajoute l’Irak et son plan de développement pour atteindre 7 mbj. Le contrat que vient d’y signer TotalEnergies le matérialise.

En toute prudence, nous ne devrions pas manquer de pétrole à un prix ne s’éloignant pas trop de sa tendance.