Économie russe : discours du Kremlin et réalités financières

A écouter les propos du maître du Kremlin, la situation économique russe en 2023 est pratiquement meilleure qu’en 2021. Les sanctions internationales décidées par les pays occidentaux, afin de faire payer à la Russie son invasion de l’Ukraine, serait sans effet. L’alliance stratégique avec Pékin et le partenariat indien permettraient, de faire face à la chute des exportations énergétiques vers l’Europe. Mais au-delà des mots, des idées, et des incantations, quelles sont les réalités chiffrées de l’économie russe ?

Dans la guerre idéologique que la Russie a décidé de mener contre les démocraties occidentales toutes les armes sont utilisables, et parmi celles-ci, la communication d’influence. Le BA-BA de celle-ci est de diffuser, à l’intention de l’adversaire, que les armes qu’il emploie sont inefficaces.

Telle est la stratégie rhétorique mise en place par le Kremlin, vis-à-vis des sanctions économiques.

Un discours très structuré a été mis en place. Il s’articule autour du contournement global des sanctions économiques. Il comporte deux volets, l’un concerne les débouchés du secteur énergétique, et l’autre les nouveaux canaux d’approvisionnements.

Les infrastructures de transport sont malheureusement fixes

La Chine présentée comme l’allié stratégique privilégié, serait ainsi devenu le nouveau débouché du gaz et du pétrole russe. Mais dans le domaine industriel, et des infrastructures, il n’y a rien de magique. Tant pour le gaz que le pétrole, il est nécessaire de disposer de gazoduc et de pipe-line. Certains sont certes connectés aux infrastructures chinoises, mais la plus grande partie des réseaux russes sont dirigés vers l’Europe. Il faudra du temps, et beaucoup d’argent pour construire l’équivalent vers l’Asie. Etant donné les milliers de kilomètres à mettre en place, aucun projet ne peut être concrétisé en 12 mois. Les importations énergétiques vers la Chine terrestres et maritimes n’ont pu remplacer l’immense marché européen. Il en est naturellement de même pour le partenaire indien.

Les exportations vers la Chine et l’Inde n’ont pu que partiellement remplacer les volumes de gaz et de pétrole vendus sur le marché européen. De plus, les pays occidentaux ont mis en place un prix maximum, 60 dollars, au-delà duquel les courtiers maritimes ne peuvent assurer les cargaisons de pétrole russe. L’addition des contraintes logistiques de transport et la limitation de valeur pour le transport maritime ont conduit les recettes énergétiques russes à la baisse. Le chiffre de 30% a été avancé pour les premiers mois de 2023 par l’Agence Internationale pour l’Énergie.

A cela s’ajoute l’effet prix du baril. Ce dernier a en effet varié entre 80$ et 120$ en 2022, mais ce prix s’est situé entre 70$ et 95$ sur la totalité de l’année 2023, créant, pour un même volume vendu, moins de recettes.

Ce paramétrage de valeur est important, et conduit à considérer l’évolution de la valeur du Rouble.

La dépréciation monétaire

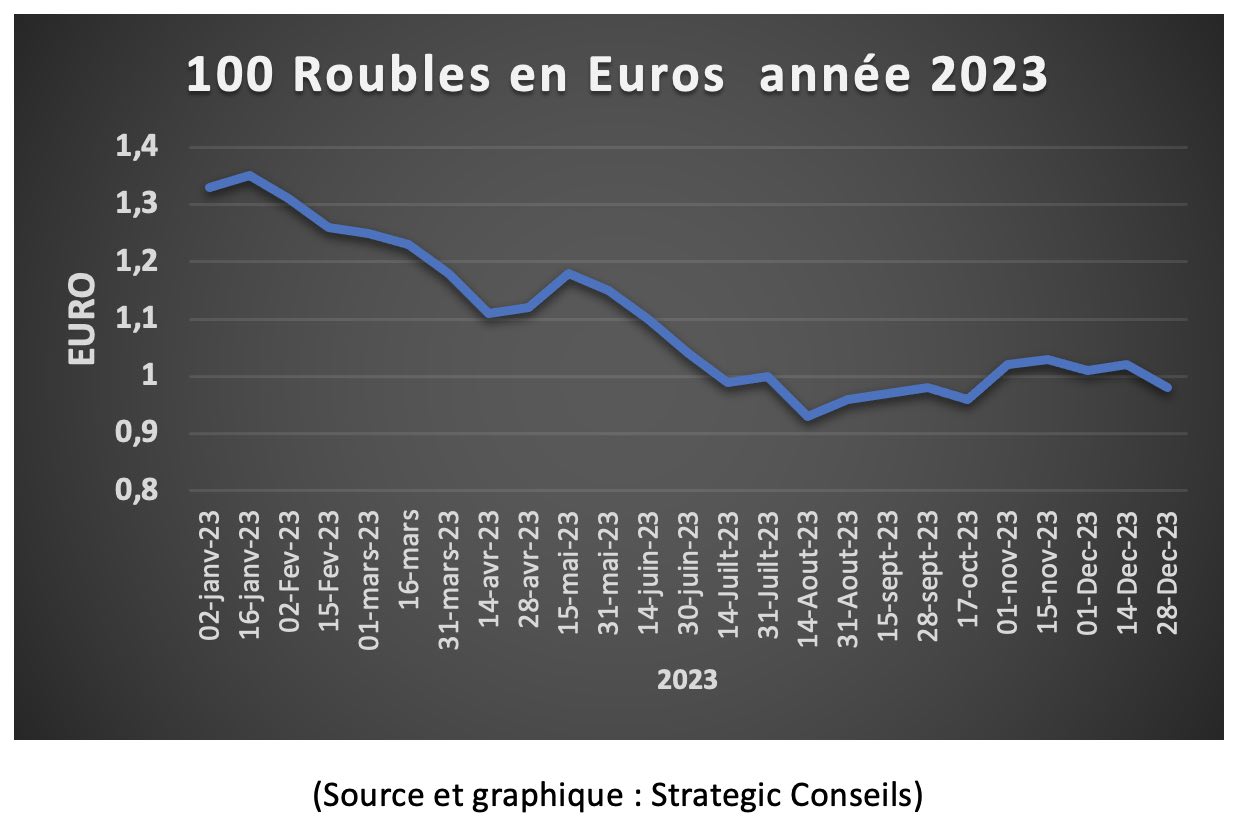

En décidant, habilement, d’exiger le paiement de ses exportations énergétiques en Roubles, le pouvoir russe a créé un apport de demande de sa monnaie en 2022 provoquant mécaniquement une revalorisation de cette dernière. En 2022, le Rouble est ainsi passé de 0,8 centimes à 1,6 centimes. Mais la situation 2023 s’est déroulée selon un cycle inversé avec une baisse significative de la monnaie russe par rapport à l’Euro, puisque le Rouble est revenu à 1 centime (100 Roubles pour 1 Euro comme l’illustre le graphique ci-dessous) soit une baisse de 27% sur un an….

Cet affaiblissement significatif de la monnaie a naturellement conduit à un renchérissement, de même pourcentage, des importations. La conséquence a été une accélération de l’augmentation des prix de tous les produit importés, donc une inflation, importée, accompagnée d’une inflation domestique liée à la baisse de main d’oeuvre dans les productions civiles, liée aux besoins d’effectifs de l’armée.

Le gouvernement et la Banque Centrale ont donc décidé de mettre en place une politique pour lutter contre l’inflation.

L’envolée du taux de la Banque Centrale

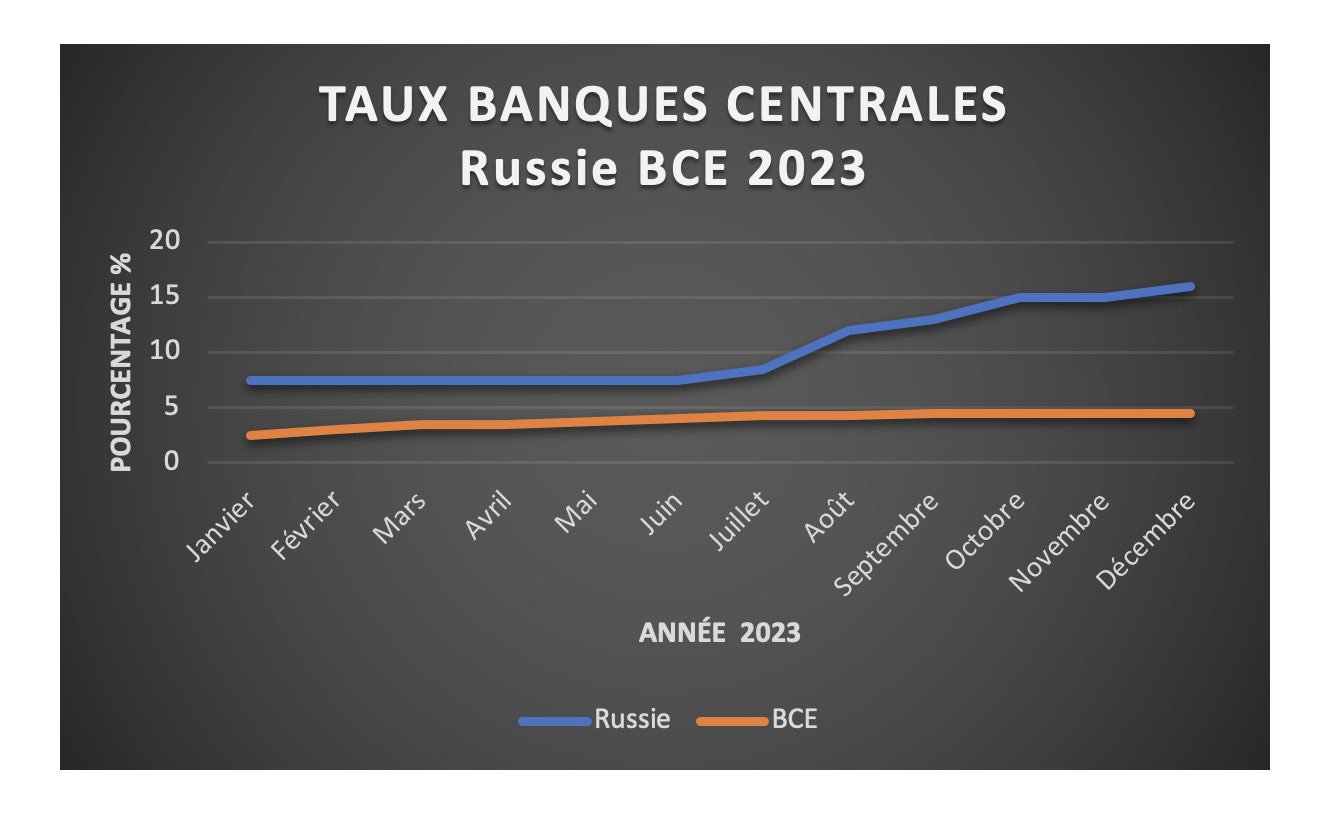

Dans le cadre d’une politique monétaire très classique (déjà utilisée lors de précédentes crises du Rouble) la présidente de la Banque Centrale Russe, Elvira Nabioulina, a décidé de procéder au doublement ( ! ) du taux directeur, en 6 mois, en le faisant passer de 7,5% à 16%…. !

Le graphique ci-dessous (ligne bleue) décrit cette accélération, dans la deuxième partie de l’année, en comparaison avec le niveau et la faible évolution en 2023 du taux directeur de la Banque Centrale Européenne.

Cette envolée du taux d’intérêt de la Banque Centrale Russe à 16% signifie que le taux d’inflation réel est en fait beaucoup plus élevé que le taux de 7% annoncé par les autorités. La rationalité de la politique monétaire d’une banque centrale consiste à placer son taux directeur autour du niveau du taux d’inflation qu’elle a décidé de combattre. Telles furent les politiques de la BCE, de la FED et de la Banque d’Angleterre….

Le taux d’inflation réel russe se situe donc au-delà des 10% au cours de l’année 2023.

Cette hausse importante du taux directeur a également pour objectif de soutenir le taux de change du Rouble, en tentant par une rémunération élevée, de ralentir la sortie de capitaux. La chute de plus de 25% de la valeur du Rouble en 2023 est le moteur de la hausse des prix de toutes les importations….et donc de l’inflation…

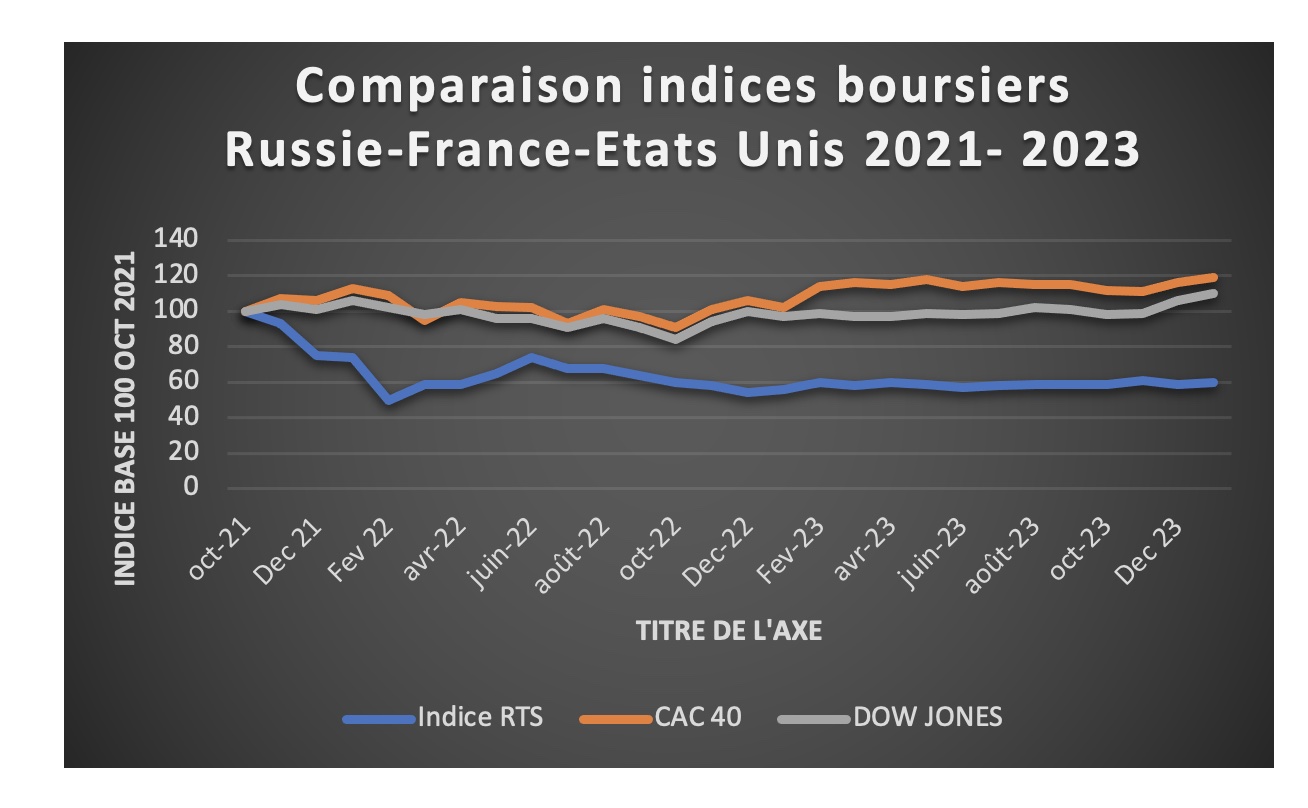

Mais ce niveau de taux directeur provoque également un ralentissement de l’économie en réduisant drastiquement les capacités d’investissement des ménages et des entreprises. Cette considération sur l’économie globale conduit à regarder l’évolution de la Bourse de Moscou depuis le début de la guerre en Ukraine

Une baisse STRUCTURELLE de la Bourse Moscovite

L’indice de référence RTS en synthétisant les évolutions des cours de 50 entreprises est comparable à notre indice CAC 40. La comparaison avec Paris et New-York est riche d’enseignement. Tout d’abord on constate que la Bourse de Moscou a commencé à « dévisser » 5 mois avant le début de l’invasion de l’Ukraine. Les cercles économiques des grandes entreprises proches du pouvoir…..savaient. Le déclenchement de la guerre a fait baisser l’indice RTS de 60% ; il s’est maintenu, en moyenne sur l’année 2023 à – 45% de sa valeur d’Octobre 2021. Par rapport aux Bourses occidentales, Moscou fait donc face à une dévalorisation substantielle de ses grandes entreprises, information jamais communiquée ni commentée.

Cette drastiquement baisse de valorisation impacte, en contrepartie, la capacité de ces grandes entreprises à emprunter, puisque la baisse de leur valorisation augmente symétriquement leur ratio…d’endettement.

L’inflation liée à l’envolée des prix de l’énergie s’est stabilisée et a commencé à ralentir. Les Bourses occidentales sont donc haussières au cours de l’année 2023, avec une accélération en fin d’année, liée à la perspective d’un début de baisse des taux des Banques centrales dans les prochains mois.

Rien de tel en Russie, l’indice RTS (ligne bleue) reste bas et plat.

Les entreprises russes anticipent donc une année 2024 morose, en reflet de la baisse des prix mondiaux du pétrole et du gaz.

Des perspectives peu engageantes

La Russie reste prisonnière de la primauté accordée à ses matières premières, au détriment de la création de filières de valeur ajoutée. La décision récente de TotalEnergies, et des co-investisseurs Chinois et Japonais de suspendre leurs participations au projet gazier Artic LNG-2 indique que l’augmentation des ressources énergétiques russes n’est pas à l’ordre du jour. Il n’y a donc pas d’amélioration à prévoir dans ce domaine tant que durera la guerre en Ukraine.

Les sanctions économiques continuent de s’accumuler à l’image de celles de l’Union Européenne sur l’arrêt des achats de diamants russes à partir du 1er janvier 2024.

A ces éléments extérieurs s’ajoutent le paramètre intérieur des restrictions significatives de main d’œuvre spécifiquement liées à la guerre en Ukraine. Plus de 300.000 russes en pleine capacité de travail y ont été tués ou blessés. Des centaines de milliers d’autres, dans des professions de service, principalement informatique, ont quitté le pays et se sont réfugiés au Kazakhstan, en Turquie, en Géorgie, à Dubaï…. Les immigrés originaires des pays d’Asie préfèrent partir pour ne pas être enrôlés de force dans l’armée russe. ……Autant de compétences et de valeur ajoutée qui vont continuer à faire défaut à l’économie russe en 2024.

Le pouvoir peut se targuer d’une augmentation du PIB de 5% au 3ème trimestre 2023, avec une monnaie qui a perdu plus de 25% de sa valeur dans l’année…

Il y a le discours, destiné à donner la meilleure image économique possible à la population russe, afin de soutenir son moral. Il est aussi arme de communication à l’usage des « ennemis de la Russie ». Mais ces ennemis là sont moins soumis à la propagande incessante du Kremlin et sont capables d’identifier les données économiques réelles auxquelles est confronté le Kremlin.

Si la guerre perdure, le déclin économique se poursuivra aussi….