Une nouvelle Chine « 3D » : Décroissance, Démographie, Dettes

Depuis plusieurs dizaines d’années, les analyses convergent sur la continuité de la croissance chinoise, et la projection d’un premier rang économique mondial. Mais, les arbres, ou les bambous, ne montent pas jusqu’au ciel. Un certain nombre de signaux négatifs apparaissent sur le tableau de bord de l’économie chinoise. Sont-ils conjoncturels, ou plutôt structurels ? Le ralentissement économique, la démographie, la dette des entreprises, ne seront pas passagers. Le retournement de l’économie chinoise commence sous nos yeux.

Quand on vit des dizaines d’années de forte croissance, on se laisse aller à imaginer que celle-ci sera éternelle. L’euphorie tend immanquablement à faire disparaître le réel. L’histoire nous enseigne que le soleil n’est pas le seul à connaître des cycles, mais que la vie économique relève également de cette même dynamique.

La décélération de la croissance

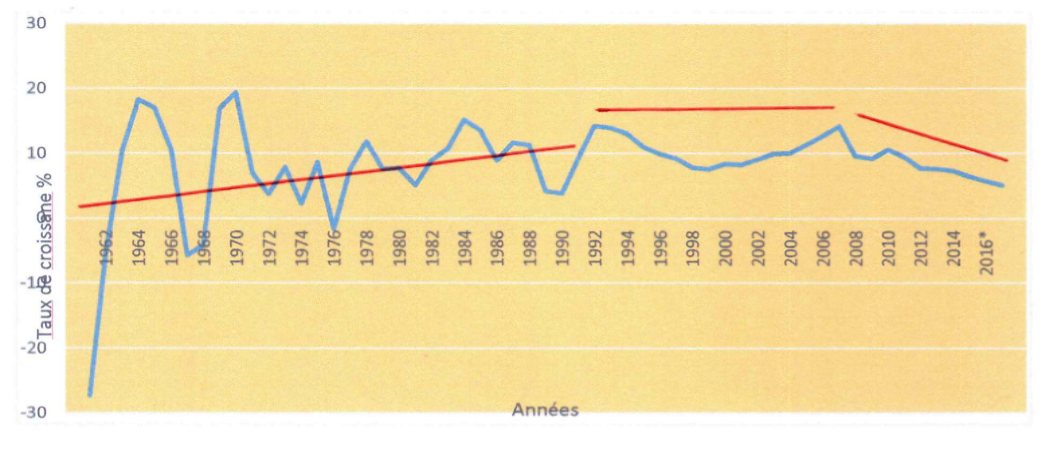

Le ralentissement de l’économie chinoise était, paradoxalement, inscrit en filigrane dans son long chemin de croissance. Si on prend le temps d’observer la courbe de la croissance économique chinoise au cours des 60 dernières années, on s’aperçoit qu’elle se découpe naturellement en 3 phases :

- Une croissance accélérée, pendant 30 ans, du début des années ’60 jusqu’au début des années ’90, avec une pointe proche de 20%

- Une croissance stable, dans les 15 années suivantes, en moyenne autour des 10%

- Une décélération de la croissance depuis 15 ans et la crise de 2008, avec un taux passant de 10% à un taux « autour » de 5% (vocabulaire officiel). Des prévisions réalistes des deux prochaines années prolongent ces chiffres vers les 3-4%.

La décélération de la croissance (décroissance) est donc à l’œuvre en Chine, sous nos yeux, depuis 15 ans….Cette tendance s’explique par la hausse des coûts, la baisse des gains de productivité, et le manque de dépenses des ménages chinois, regardant beaucoup vers l’épargne.

Cette baisse continue de la croissance va maintenant être alimentée par un paramètre additionnel, et structurel, déjà à l’œuvre, le repli démographique.

Une « triple peine » démographique

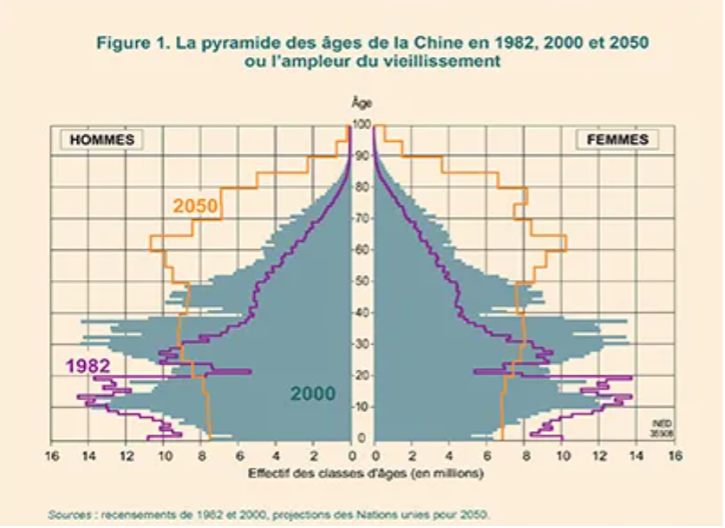

Le choix politique de l’enfant unique, décidé en 1979, et méthodiquement appliqué, a permis de résorber la forte croissance de la population. Cette décision s’est faite au moment où le pays faisait face à d’énormes difficultés pour alimenter sa population. Mais son maintien pendant pratiquement 2 générations, jusqu’en 2016, préparait un tsunami démographique.

À travers ce déficit structurel de naissances, sur longue période, première peine, la Chine a mis en place un autre mécanisme, la baisse décalée et accélérée, du vieillissement de sa population, deuxième peine.

Début 2023, le pouvoir politique a eu la plus grande difficulté à admettre officiellement, la première baisse de sa population en 2022, d’environ 200.000 personnes. La baisse de 2023 se situe à 2 millions.

Le repli de la population chinoise sera inexorable, et continu. Le pays, probablement en 2028, repassera sous la barre des 1,4 milliards d’habitants. Dans une génération, en 2050, la population sera inférieure à 1,2 milliards.

Cette diminution de population s’accompagne, et cela est déjà inscrit dans la statistique, et la structure de la pyramide des âges, d’un vieillissement accéléré.

La population de plus de 60 ans atteignait 241 millions en 2017 ; elle est passée à 280 millions en 2020 et se dirige vers 420 millions en 2050. Cet accroissement spectaculaire aura deux impacts, l’un sur l’économie et le marché intérieur, l’autre sur le marché du travail.

La « disparition » de 200 millions de personnes du marché du travail, ne pourra conduire qu’à un renchérissement de la main d’œuvre (même en intégrant l’impact de l’automatisation).

De plus, le passage de salarié à retraité s’accompagne d’une diminution des revenus individuels. Des conséquences significatives sur la richesse et la vitalité du marché intérieur chinois sont donc à prévoir.

La troisième peine démographique se situe, non plus dans les hauteurs de la pyramide démographique, mais à sa base. La jeunesse, après un parcours dans un système éducatif très exigeant, se trouve face à un marché de l’emploi très compétitif, et des conditions de travail très difficiles. Apparaît donc en Chine un phénomène de désenchantement de la jeunesse, qui se traduit par deux phénomènes inattendus : l’exode intérieur et l’exil.

Le départ des grandes villes qui se traduit par un exode vers des villes moyennes ou proche de la campagne, s’explique par le coût global de l’habitat urbain, et le niveau de pollution, qui s’ajoutent aux difficultés d’emploi.

L’autre dynamique de la jeunesse se traduit par l’exil, un exil caché. Il est étonnant d’apprendre que la 4ème nationalité des migrants à la frontière sud des États-Unis, est la nationalité chinoise….

Le retournement démographique, le vieillissement accéléré, et le désenchantement de la jeunesse, constitueront les paramètres clés de l’évolution économique intérieure de la Chine. Tous sont porteurs de conséquences économiques et financières très substantielles.

Le poids des dettes

Le ralentissement économique, couplé aux évolutions démographiques, impacte un secteur spécifique et important de l’économie chinoise la construction et le BTP, qui représentent presque 25% du PIB chinois.

La croissance forte de la population a dopé, et anesthésié, le marché de l’immobilier. La hausse de la demande de logements neufs, urbains, pendant plusieurs dizaines d’années a conduit les sociétés majeures du marché à anticiper une hausse permanente de la demande, donc à toujours poursuivre leur endettement pour alimenter cette « croissance éternelle ». Le ralentissement économique, et le rétrécissement/vieillissement de la population a provoqué une baisse de la demande, dans une situation où l’offre de logements continuait d’augmenter.

Le groupe Evergrande, un des plus grands groupes immobiliers chinois, à la tête d’une dette de plus de 300 milliards de dollars (!) s’est déclaré en faillite aux États-Unis pendant l’été 2023, et vient d’être mis en liquidation par une décision d’un tribunal de Hong Kong, le 4 février 2024.

L’autre géant du secteur, Country Garden, à l’automne dernier, n’a pas été en mesure d’honorer un paiement de 60 millions de dollars… Le promoteur a précisé à cette occasion qu’il « s’attendait à ne pas pouvoir honorer tous les remboursements de ses emprunts obligataires auprès d’investisseurs étrangers »….

Le niveau des capitaux engagés provoque naturellement des effets sur le secteur financier. Le groupe Zhongzhi, géant de la finance parallèle, très exposé au marché immobilier, affiche une dette de …64 milliards de dollars. Il s’est déclaré en faillite au début du mois de janvier 2024.

Le risque de contagion de la crise immobilière au secteur financier est bien réel et mobilise toute l’attention des pouvoirs publics. Les régions chinoises sont également très endettées, et la baisse de rentabilité des entreprises, conséquence de la baisse actuelle des prix industriels, ne peuvent qu’inquiéter l’ensemble du système financier pour l’avenir.

Cette triple fissure, décroissance, démographie, dette, dans l’économie chinoise se traduit naturellement dans les indicateurs boursiers. On peut noter, le repli de la bourse de Shanghai, depuis 6 mois (cf graphique) à l’opposé des grandes places mondiales, et le fait que la capitalisation boursière de Hong Kong, soit maintenant dépassée par celle de…. Bombay, depuis la fin janvier 2024…

Les capitaux, après la population….L’Éléphant indien poursuit sa lente et puissante marche en avant, et le Dragon chinois s’essouffle…

Ces nouveaux paramètres clés de la réalité chinoise, ne sont pas des indicateurs conjoncturels, passagers, mais structurels.

La décroissance est structurelle. Le déclin démographique est structurel.

La dette immobilière et régionale est également structurelle.

Cette vision « 3D » crée une nouvelle image de la Chine. Elle n’est nullement virtuelle. Elle représente la réalité de la Chine d’aujourd’hui et de demain.

Le Parti Communiste Chinois PCC, dans sa trajectoire politique et idéologique (de contrôle) ne peut que s’opposer aux aspirations (d’ouverture) de la jeunesse chinoise, d’où le « détachement/désenchantement » d’une partie de la jeune génération. Cet écart ne pourra aller que grandissant.

La rigueur idéologique du PCC n’est nullement adaptée à la gestion de la phase de déclin de l’économie chinoise. Face à une situation nouvelle, de contrecycle, après 50 ans de croissance, il faut de la créativité, de l’ouverture, de l’innovation, avec de nouvelles politiques, et des décisions atypiques afin de faire face à des réalités non prévues.

Ceci constitue un autre défi, idéologique, et structurel, porté cette fois directement au cœur du système.

L’objectif de rattraper et dépasser les États-Unis apparaît de moins en moins probable. Le 1er octobre 2029, anniversaire des 80 ans de la République Populaire de Chine, cela pourrait même apparaître, impossible. Il nous faut absolument anticiper les conséquences intérieures, et internationales des « 3D » de la Chine nouvelle.

Quand la Chine s’éveillera…. Quand la Chine s’essoufflera…